申税小微

最近有企业财务问到申税小微,对于无形资产摊销,在企业所得税税前扣除相关规定中,究竟怎样的资产才能算无形资产,其摊销范围、方法、年限具体又有何规定?今天就来替大家梳理下~

一

如何界定无形资产

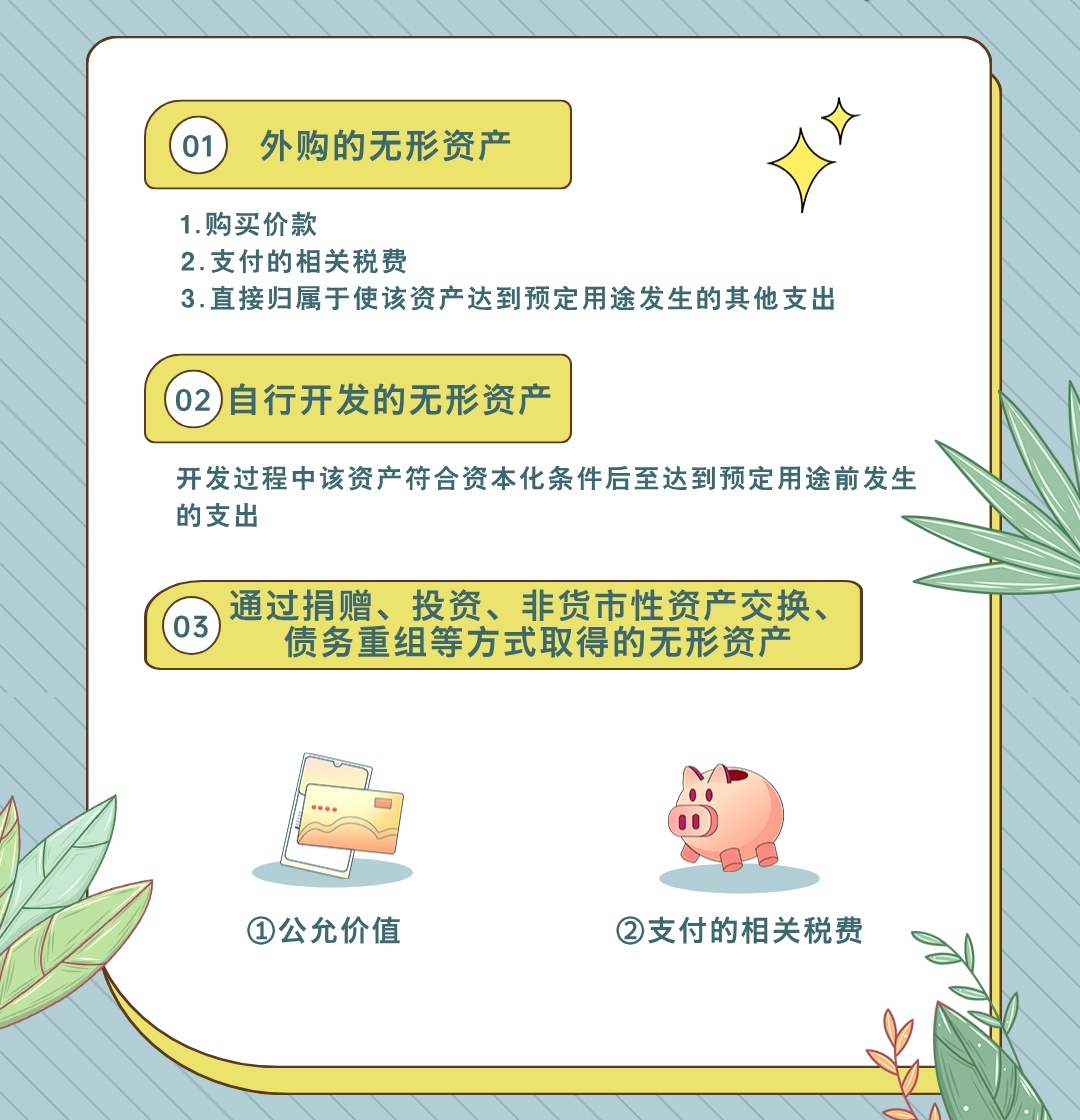

无形资产,通常是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

二

如何确认计税基础

企业持有的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。所称历史成本,是指企业取得该项资产时实际发生的支出。企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

不同形式的无形资产对应的计税依据:

三

如何确认无形资产

摊销扣除

四

不得计算摊销费用

扣除的无形资产

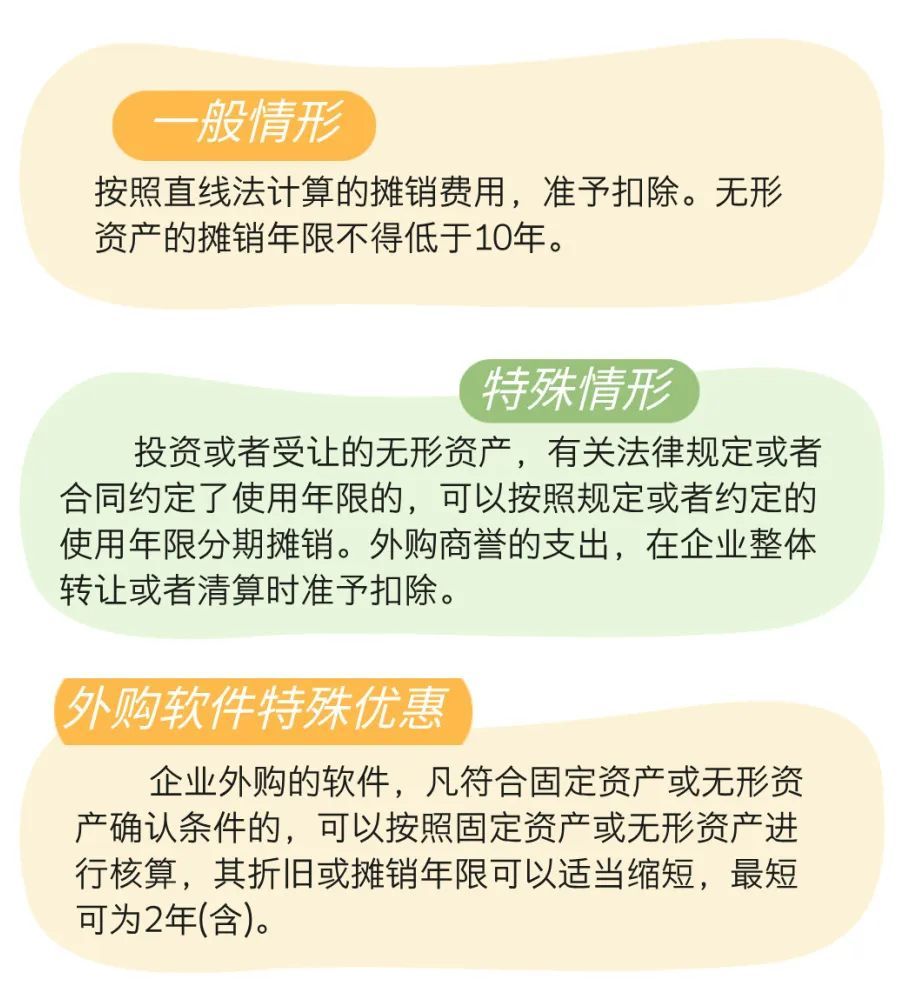

在计算企业所得税应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。

下列无形资产不得计算摊销费用扣除:

(一)自行开发的支出已在计算应纳税所得额时扣除的无形资产

(二)自创商誉

(三)与经营活动无关的无形资产

(四)其他不得计算摊销费用扣除的无形资产

政策依据

1.《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

3.《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》 (财税〔2012〕27号)

供稿:李金

制作:施金碧

上观号作者:上海税务

特别声明:本文经上观新闻客户端的“上观号”入驻单位授权发布,仅代表该入驻单位观点,“上观新闻”仅为信息发布平台,如您认为发布内容侵犯您的相关权益,请联系删除!