我局官微“上海统计”已开设专栏“理论应用”,内容聚焦前沿理论、立足全球视野,以传播现代统计方法、实践和成功案例为主,助推统计人科研水平提高和统计事业的改革发展,欢迎大家及时关注分享。

本期推送“国际货币基金组织在险增长指标简介”。在险增长(growth-at-risk,gar)是国际货币基金组织(imf)开发的一种分析工具,用于评估和量化一个国家经济增长面临的下行风险。最早于2017年10月imf《全球金融稳定报告》(global financial stability report)中提出并应用于宏观金融风险对经济增长影响分析。该指标提供对经济增长潜在负面结果的概率测量,特别关注增长分布的左尾部分。例如,第5百分位的gar表示经济增长水平有95%的概率会高于此值。简单来说,gar回答这样的问题:“在最严峻的情况下,经济增长可能有多少?”

part.01

为什么使用在险增长?

聚焦下行风险、反映金融压力

与传统增长预测关注平均或中位结果不同,gar专注于评估极端负面情景,提供更清晰的潜在脆弱性视图。gar将金融市场状况与经济增长前景相联系,帮助政策制定者理解金融不稳定如何影响实际经济收缩。

前瞻性工具、辅助政策制度

金融管理机构可利用gar评估金融失衡对经济的放大效应。通过考虑未来多种潜在情景,gar提供前瞻性视角,使政策制定者提前应对不利条件。当gar显示经济增长面临较高下行风险时,央行可采取更宽松货币政策以稳定经济。

part.02

在险增长的计算方法

与单一增长率预测不同,gar考察增长结果范围,并为每种结果分配概率,即估计gdp增长概率分布。在险增长计算包括多个步骤,需要整合宏观经济数据、金融状况和先进统计建模技术。

01

融入金融和经济状况

首先,需要考虑哪些金融和经济指标被纳入gar计算。prasad 等(2019)详细描述指标体系构建,包括:

金融状况

旨在捕捉资产价格中隐含的风险价格、融资获得的难易程度、资金成本以及金融压力程度,通过基于价格的金融市场指标构建,通常使用指标为金融状况指数(financial condition index,fci)。

宏观金融脆弱性

旨在反映宏观金融失衡和部门性资产负债表薄弱点。日益增长的宏观金融脆弱性,如企业和家庭资产负债表恶化、由房价泡沫推动的建筑热潮以及对外币资金依赖增加,都会加剧系统性风险积累。因此,负债水平、债务偿还能力、到期结构以及外汇错配等指标是可能被纳入的关键候选指标。

其他因素

可能影响未来经济增长的其他因素,包括外部需求和大宗商品价格等,反映特定国家风险评估矩阵中,未被金融状况或宏观金融脆弱性涵盖的指标。基于gar分析的情景分析可揭示风险因素对未来增长前景的影响,从而丰富监测框架中的风险评估讨论。

02

分位数回归

03

生成概率预测

part.03

当前全球经济增长风险与不确定性

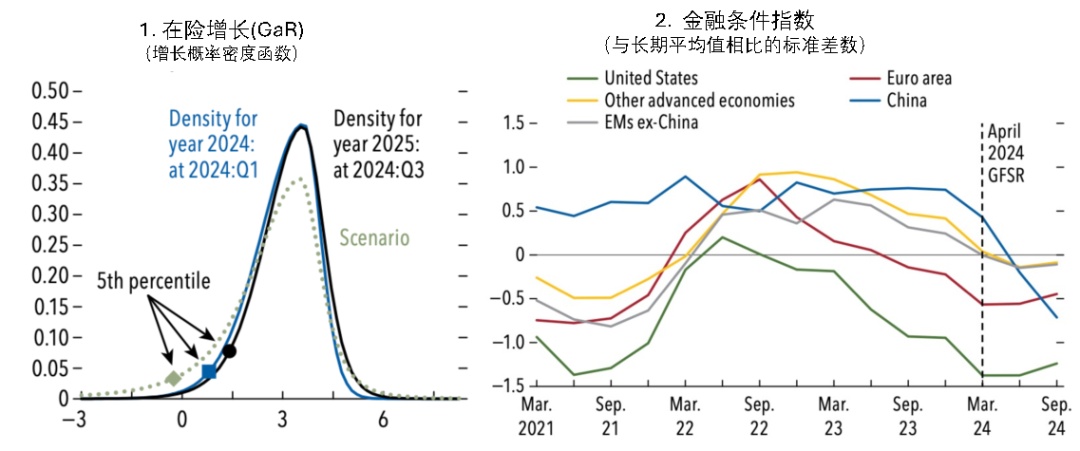

2024年10月《全球金融稳定报告》指出,未来一年全球实际经济增长率低于1.2%的概率为5%(见上图左,黑色实线)。短期内全球增长风险依然可控,这得益于当前仍然宽松的金融状况和适度的信贷增长(见上图右)。若金融状况突然收紧,例如芝加哥期权交易所波动率指数(vix)一天内上升2.5个标准差,则一年期gar可能会降至负值(见上图左,绿色虚线)。因此,金融状况突然收紧可能会显著增加短期金融稳定风险。相比2024年4月《全球金融稳定报告》预测的gar分布,当前增长分布略向左偏,预示着全球经济前景风险偏下行。

图 1 gar与金融条件指数

资料来源:imf(2024)

注:金融条件指数越低表明金融条件越宽松。

2024年10月的《全球金融稳定报告》强调“不确定性”。市场和信用渠道在传导宏观经济不确定性对未来产出增长的影响中发挥重要作用。宏观经济不确定性的增加与股市回报大幅负向实现以及主权债券利差激增密切相关。此外,宏观经济不确定性还影响未来银行贷款尾部风险,尤其是在银行暴露于主权债务较高的国家。

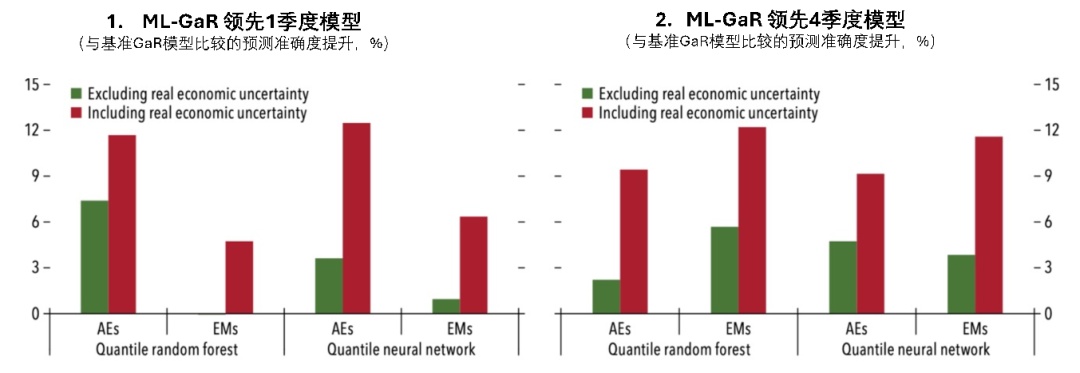

因此,imf在测算gar的基准模型中,加入衡量宏观经济和金融不确定性的指标(real economic uncertainty,reu),估计一个扩展的gar模型。此外,imf还将机器学习模型(如面板分位数随机森林和面板分位数神经网络)应用于gar框架(ml-gar),与基准gar模型相比,其样本外预测准确性显著提高。具体而言,新兴市场经济体样本外预测准确性最多可提高7%(见图2,绿色柱)。而相较于不包含不确定性的标准gar模型,加入宏观经济不确定性指标(reu)的ml-gar模型,其样本外预测表现进一步提高了5%至13%(见图2,红色柱)。

图 2 样本外预测准确性提高

资料来源:imf(2024)

注:绿色柱未加入reu指标,红色柱加入了reu指标。

part.04

总结

在险增长(gar)是理解金融稳定与经济增长间相互作用的关键工具。通过专注于经济预测中的极端负面结果,gar填补了传统模型可能忽视的空白。其对金融状况和概率性结果的强调,使其在经济冲击和不确定性频发的时代,成为风险管理和政策规划的核心工具。随着全球挑战不断演变,gar将在风险管理和政策制定中扮演更加重要的角色。

作者:上海科学智能研究院 徐燕

供稿:市统计学会

责编:薛依宜

审核:杨荣

上观号作者:上海统计