申税小微:

适用差额征税的纳税人注意啦!申税小微为您奉上数电票开具的专属小课堂~电子发票服务平台的差额征税开票方式分为“差额开票”和“全额开票”两类,您可以在进入开票界面前进行选择,请注意自己适用的种类喔!

业务场景

1.按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的,可在电子发票服务平台开具发票时选择“差额征税——差额开票”。如,经纪代理服务、旅游服务、劳务派遣服务(5)安保服务、人力资源外包服务、签证代理服务、金融商品转让等。

2.按照现行政策规定适用差额征税办法缴纳增值税,但没有不得全额开具增值税发票情形的,可在电子发票服务平台开具增值税专用发票时选择“差额征税——全额开票”。如建筑服务分包、融资租赁服务、融资性售后回租收取利息、广告发布费、物业管理服务收取自来水费、一般纳税人转让不动产(2016年4月30日前取得)等。

今天,申税小微就以“劳务派遣”差额征税为例,为您讲解差额开票的具体流程:

第一步

进入开票界面

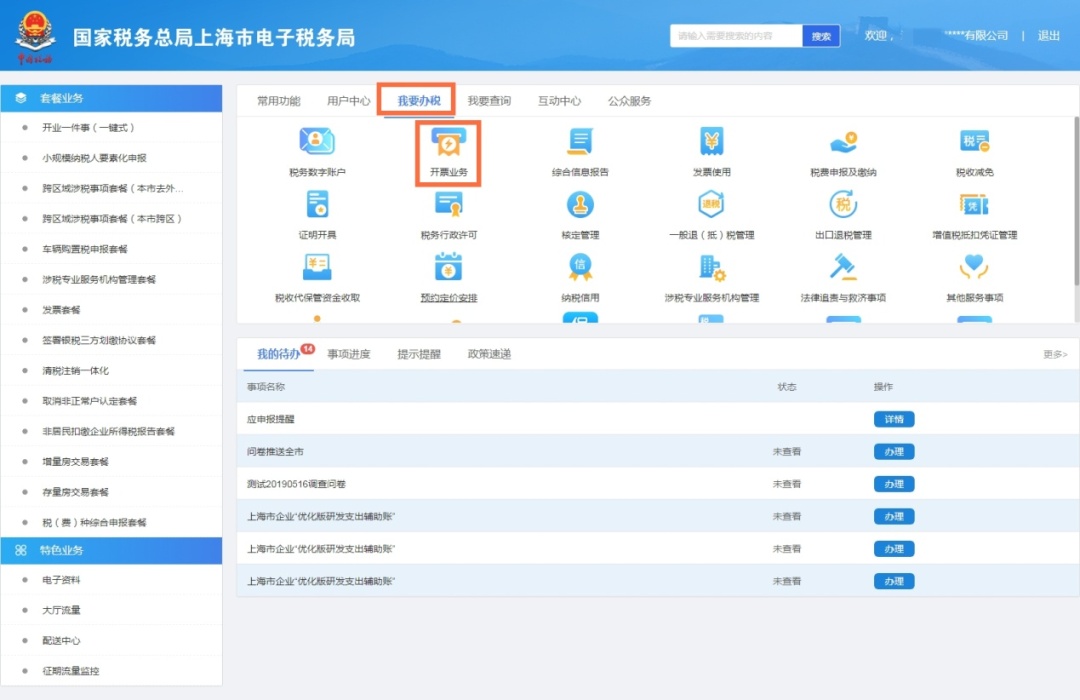

1.选择具有开票权限的法定代表人、财务负责人、开票员登录电子税务局,进入电子发票服务平台。

路径:【我要办税】-【开票业务】-【蓝字发票开具】

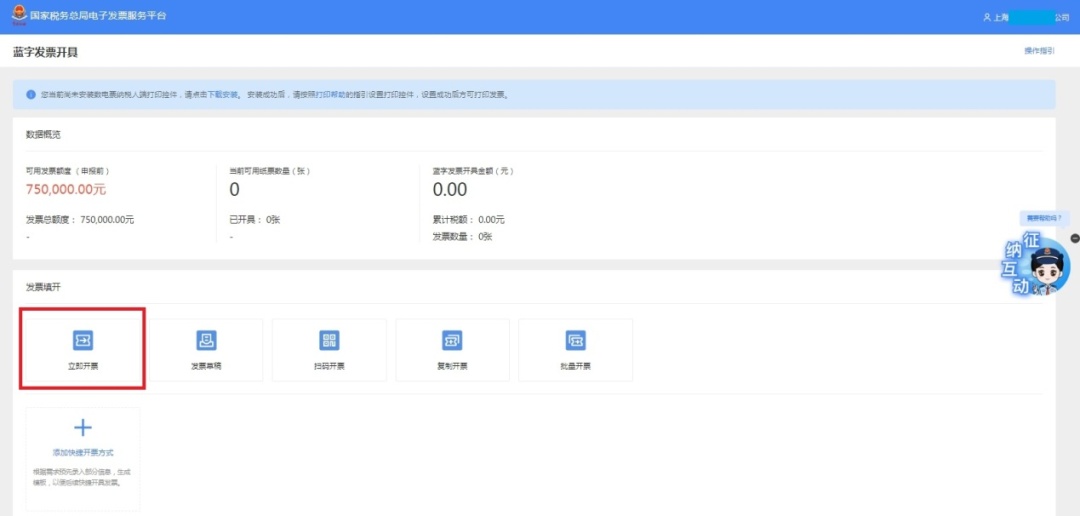

2.点击【立即开票】,选择【差额征税-差额开票】进入开票界面。

3.填写购买方信息后,录入或选择项目开票名称“人力资源服务*劳务派遣服务”,自动弹出扣除项填写界面。

政策依据:

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

一般纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

第二步

差额扣除信息填写

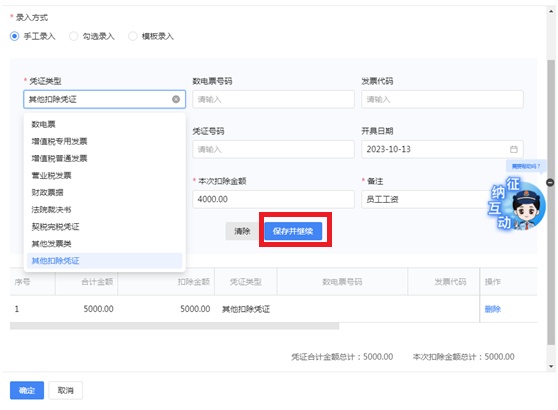

1.录入“含税销售额”,需填写包含扣除项的全部金额。

2.录入“扣除额”。

【方式一】手工录入:

根据实际情况选择差额扣除凭证类型,并录入相关凭证信息(如劳务派遣服务中代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金),包括凭证合计金额和本次扣除金额,点击【保存并继续】。

【方式二】勾选录入:

选择开票日期起止时间,点击【查询】,系统显示该时间段取得的发票信息,勾选差额扣除内容对应的发票,录入扣除额后,点击【提交勾选】。

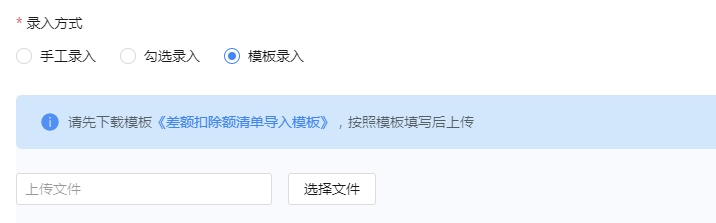

【方式三】模板录入:

下载模板《差额扣除额清单导入模板》,按照模板填写内容后上传。

3.根据实际情况录入扣除信息,支持录入多份差额扣除凭证。录入完成后,完成所有扣除项录入后,点击【确定】按钮。

第三步

开票完成及票面信息

1.核对开票信息无误后,点击【发票开具】按钮,提示开具成功,即完成发票开具。

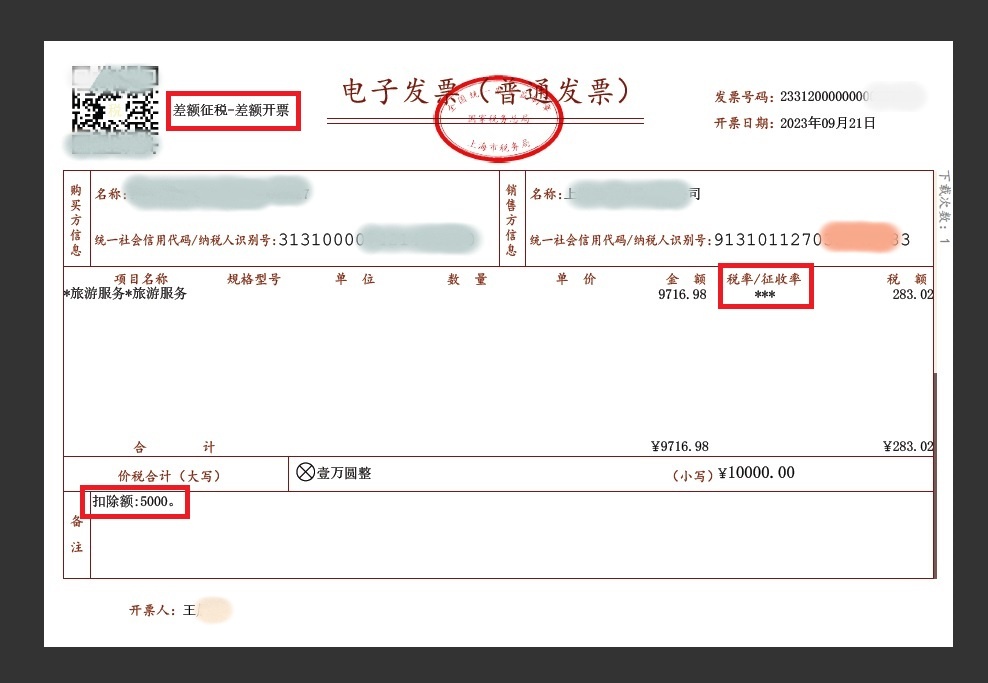

2.差额开具数电票的票面特征

(1)票面左上角(二维码旁)显示“差额征税-差额开票”或“差额征税-全额开票”字样;

(2)税率/征收率栏显示“***”;

(3)备注栏显示“扣除额:“xxxx”。

申税小微温馨提示

1.“差额征税-全额开票”操作流程:点击【立即开票】,选择发票票种,“差额征税”下拉选择“差额征税——全额开票”,点击【确定】。具体开票操作与一般蓝字发票开具操作相同,发票左上角显示“差额征税—全额开票”标签。不需要填写扣除项,直接录入全部金额开具金额即可。某些特定业务使用差额开票只能开具普通发票,比如劳务派遣服务、人力资源外包服务等。

2.如您根据业务需求,要开具红字发票,应将“差额征税—差额开票”标签的蓝字发票全部红冲。

上观号作者:上海税务