申税小微,我和同事通过上海红十字会线上进行了捐款,我们公司也以公司的名义进行了捐款,能给我讲讲税收方面的优惠吗?

当然可以,公益捐赠献爱心后,您可以在税收上享受到暖心的优惠政策哦。跟着申税小微一起了解下吧!

一、个人所得税

政策课堂

根据规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。

申税小微,我们公司有的员工说,他们发现自己2021年的捐款,在2021年度汇算清缴时候没有申报享受,现在怎么办?

只要发生了符合条件的捐赠,如果当年度没有享受扣除,纳税人个人可以通过更正该年度汇算予以扣除。以您的提问为例,2021年度未享受的,现在可通过2021年度汇算进行更正申报。

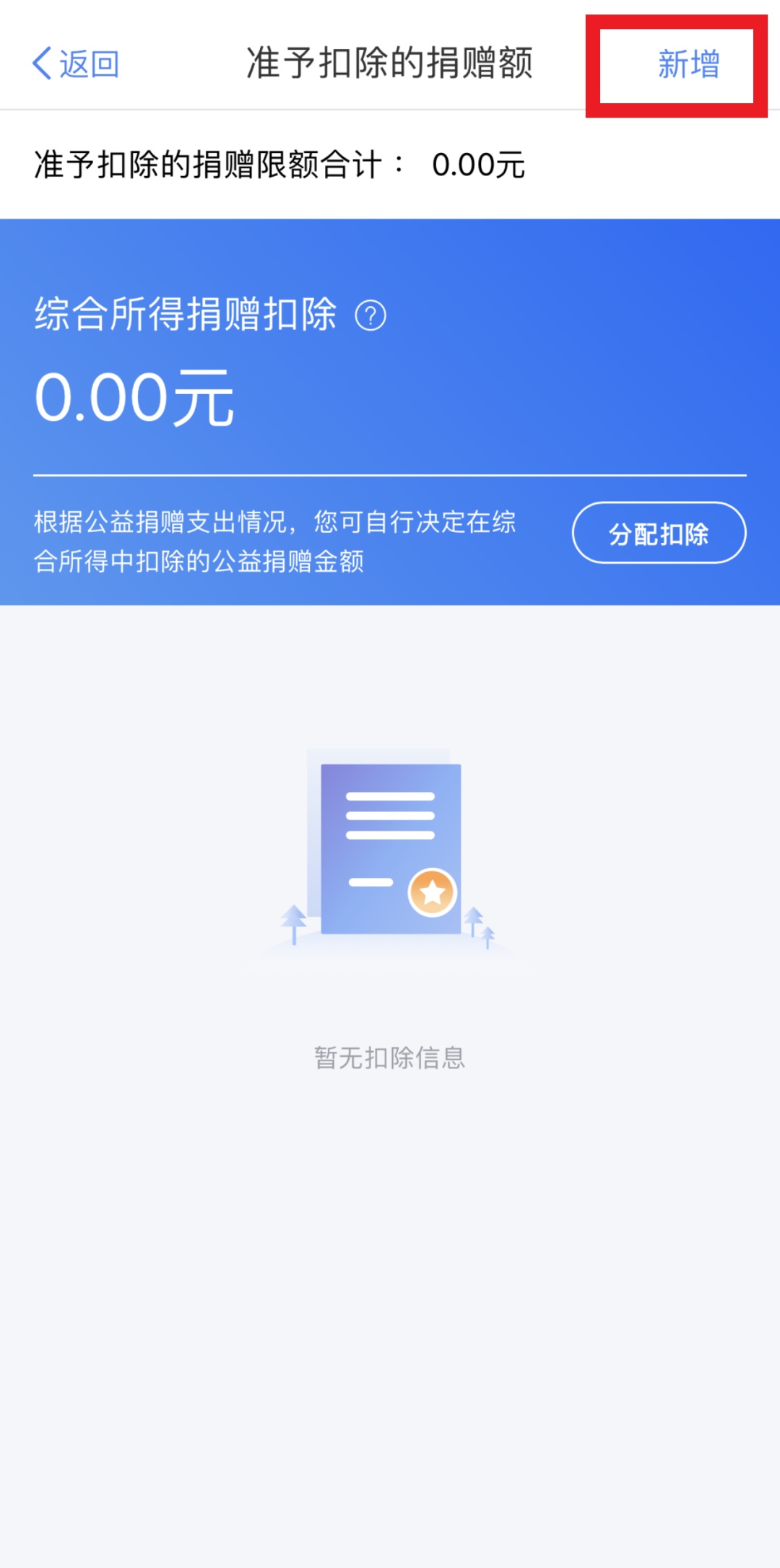

您可打开个税app的【办税】—【更正申报和作废申报】栏目,进入“申报查询”,选择“已完成”中需要更正的年度,点击“更正”→“更正年度自行申报”→“下一步”,选择“准予扣除的捐赠额”,具体操作路径看这里:

操作路径

左右滑动,查看更多

ps: 现在,2022年度汇算清缴正在进行中,纳税人可在个税app首页点击“2022综合所得年度汇算”专题页,点击“开始申报”(或者通过首页“我要办税”/“办税”→“综合所得年度汇算”),在“标准申报”页面,选择“准予扣除的捐赠额”。

操作路径

无论是以往年度更正申报还是2022年度汇算清缴正常申报,纳税人如何填报准予扣除的捐赠额呢?个税app操作路径看这里:

操作路径

左右滑动,查看更多

注意

个人同时发生按百分之三十扣除和全额扣除的公益捐赠支出,自行选择扣除次序。

友情提示

根据现行政策规定,公益性社会组织、国家机关在接受个人捐赠时,应当按照规定开具捐赠票据;个人索取捐赠票据的,应予以开具。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

个人应留存捐赠票据,留存期限为五年。

二、企业所得税

政策课堂

根据规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。

那企业所得税有没有可以全额扣除的公益捐赠呢?

企业所得税也有很多特殊情况下的捐赠可以全额扣除的。有效期到2022年及以后的捐赠主要包括:

自2019年1月1日至2025年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。

对企业、社会组织和团体赞助、捐赠杭州亚运会的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

对于符合条件的捐赠支出,企业在年度汇算清缴时填报《a105070 捐赠支出及纳税调整明细表》进行税前扣除。

政策依据

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》

《关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

《中华人民共和国企业所得税法》

《中华人民共和国企业所得税法实施条例》

《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)

《财政部 税务总局 人力资源社会保障部 国家乡村振兴局关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)

《财政部 税务总局 海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》(财政部公告2020年第18号)

上观号作者:上海税务