为支持个体工商户发展,财政部和税务总局联合下发了《关于小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2023年第6号),将个体工商户减半征收的个人所得税优惠政策延期到2024年12月31日。此外,为明确政策执行口径,税务总局发布了《国家税务总局关于落实支持个体工商户发展个人所得税优惠政策有关事项的公告》(国家税务总局公告2023年第5号)。

下面,快来跟着申税小微一起学习一下吧!

part1

政策问答

个体工商户减半征收优惠政策具体是怎么规定的?

对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。

享受个体工商户减半征收优惠政策,对征收方式有要求吗?

个体工商户不区分征收方式,均可享受减半政策。

个体工商户可以在哪个环节享受优惠政策?

个体工商户在预缴和汇算清缴个人所得税时均可享受减半政策。

个体工商户如何享受税收优惠政策?

个体工商户享受减半征收优惠政策时无需进行备案,通过填写个人所得税纳税申报表和减免税事项报告表相关栏次,即可享受。

取得多处经营所得的个体工商户如何享受优惠政策?

按照现行政策规定,纳税人从两处以上取得经营所得的,应当选择向其中一处经营管理所在地主管税务机关办理年度汇总申报。若个体工商户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。

个体工商户享受个人所得税优惠政策,减免税额怎么计算?

个体工商户减免税额计算公式为:减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

实际上,对于通过电子税务局申报的个体工商户,税务机关将自动为您提供申报表和报告表中该项政策的预填服务。实行简易申报的定期定额个体工商户,税务机关按照减免后的税额进行税款划缴。

个体工商户今年经营所得已缴税款的,还能享受优惠政策吗?

为向纳税人最大程度释放减税红利,个体工商户今年经营所得已经缴纳税款的,也能享受税收优惠。具体办法是,2023年1月1日至本公告发布前,个体工商户已经缴纳当年经营所得个人所得税的,可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。

part2

系统操作

您可以选择通过自然人电子税务局web 端或扣缴端进行线上申报。

下面,以自然人电子税务局(扣缴端)为例,教大家如何进行系统填报吧!

举个例子

纳税人李某经营个体工商户a,2023年1-3月收入总额为30万元、成本费用10万元,且无其他减免税事项。

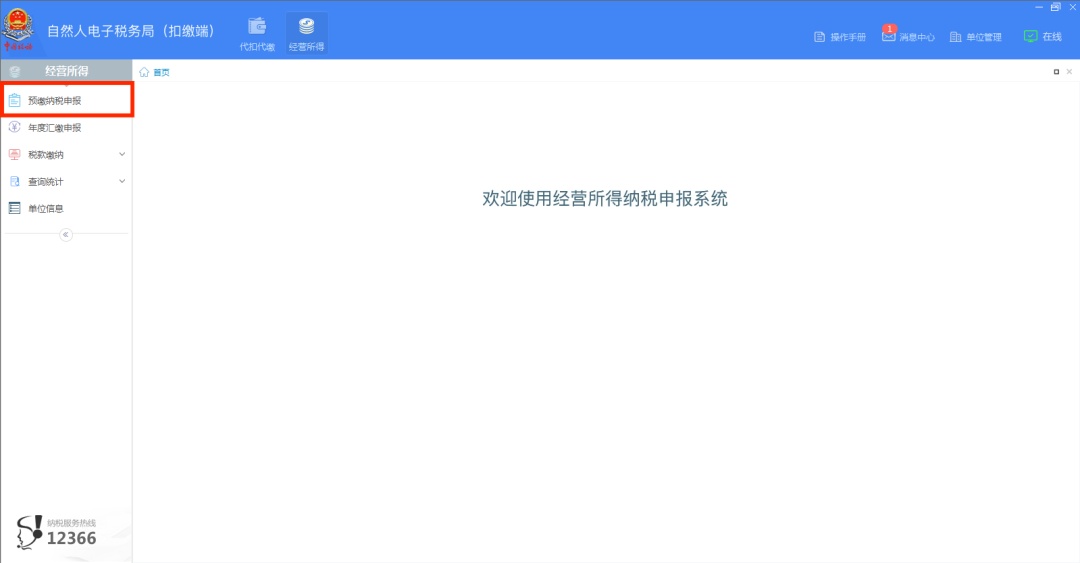

第一步

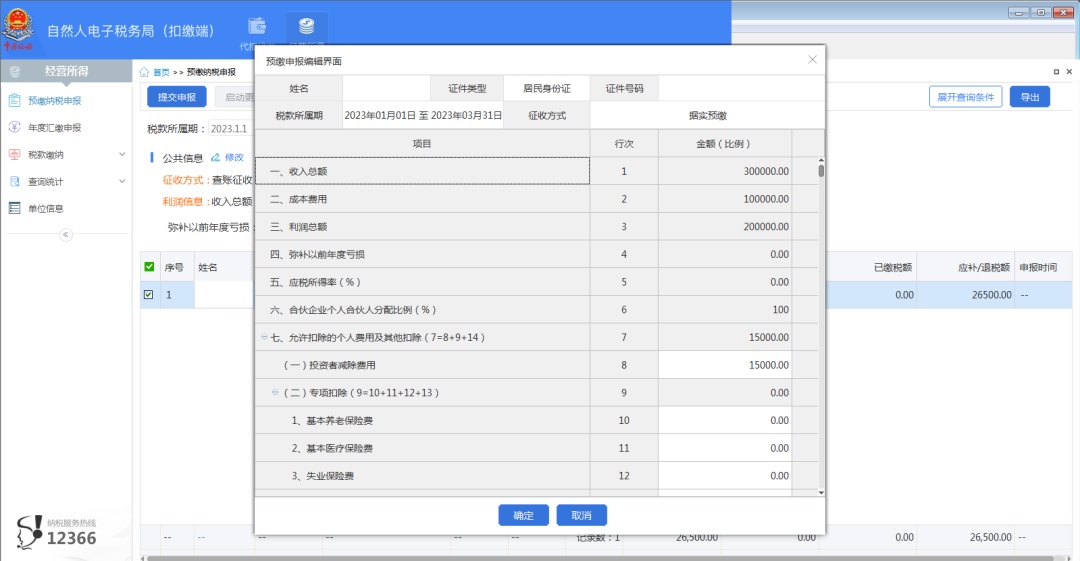

登录自然人电子税务局(扣缴端),点击页面左上【经营所得】图标

点击【预缴纳税申报】——系统自动带入税款所属期。

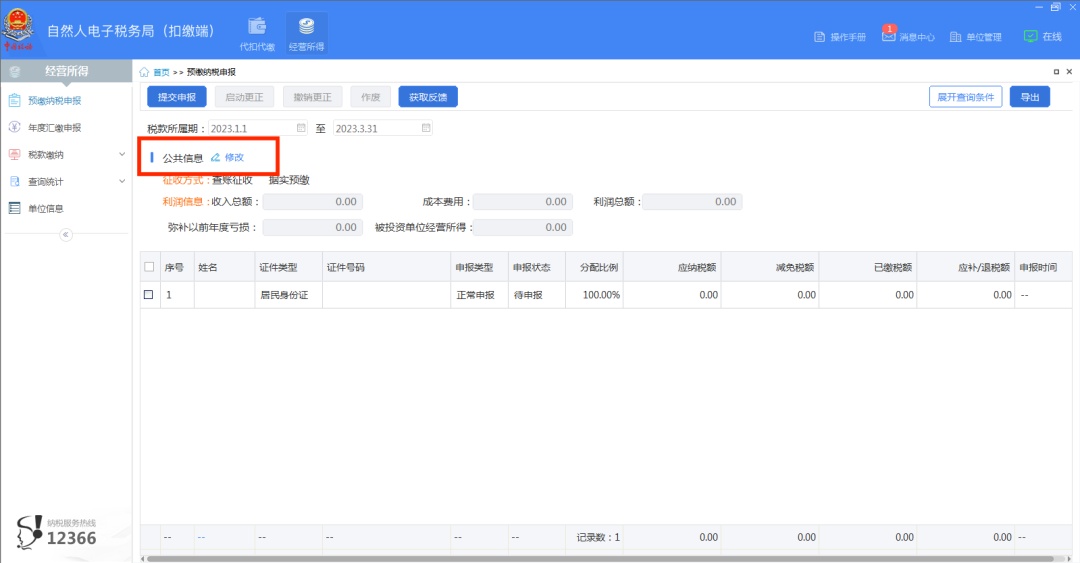

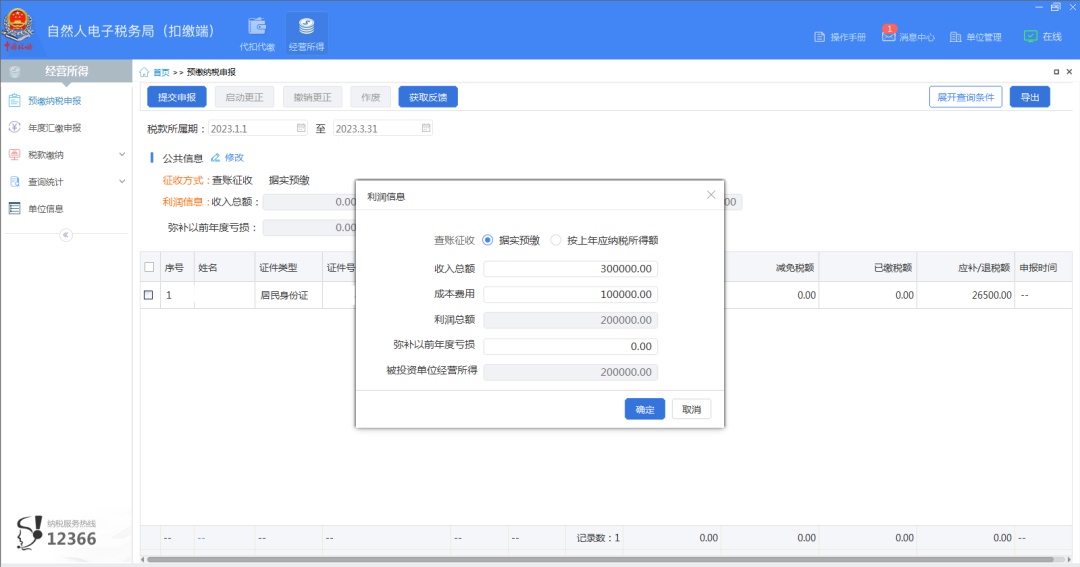

点击“公共信息”旁【修改】标志,会弹出“利润信息”表单。

在表单中填报收入总额30万元,成本费用10万元,系统将自动计算利润总额为20万元。填写完毕后,点击【确定】。

第二步

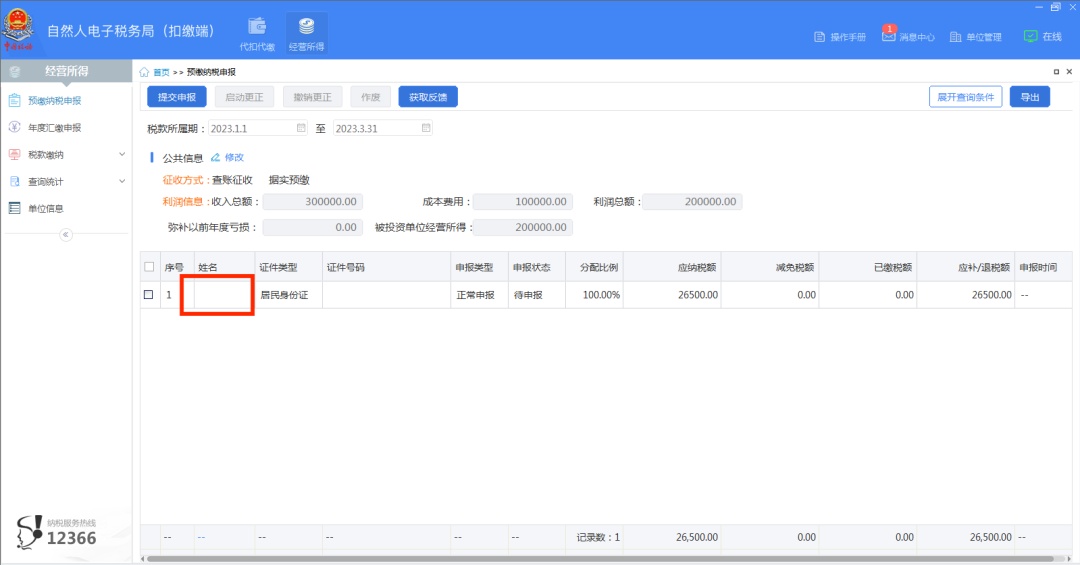

点击申报表填写主界面下方对应投资者的姓名,进入“预缴申报编辑界面”。

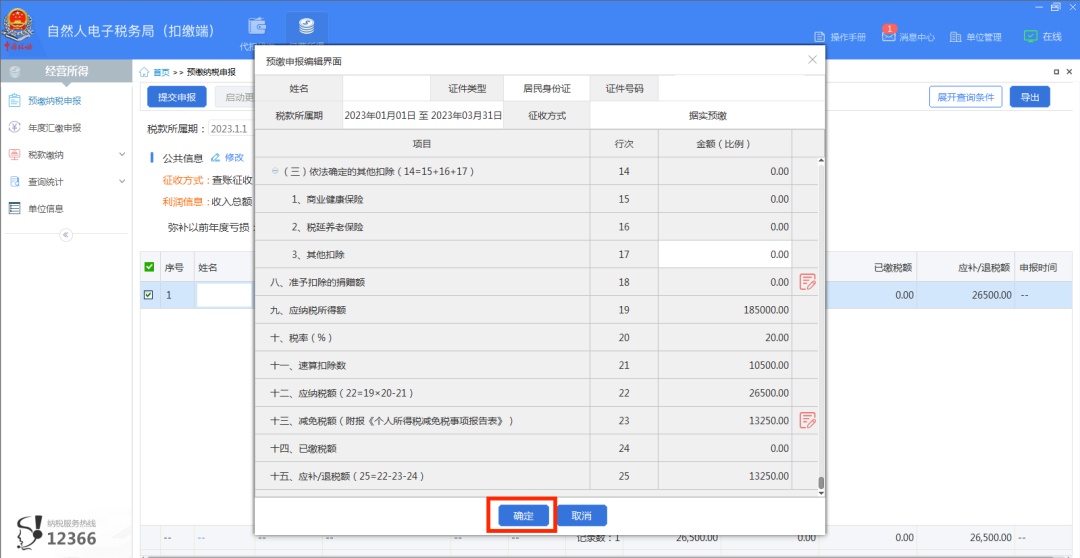

系统自动填报收入总额、成本费用、利润总额和投资者减除费用。

系统自动计算出应纳税额=应纳税所得额*税率-速算扣除数=185000*20%-10500=26500元。

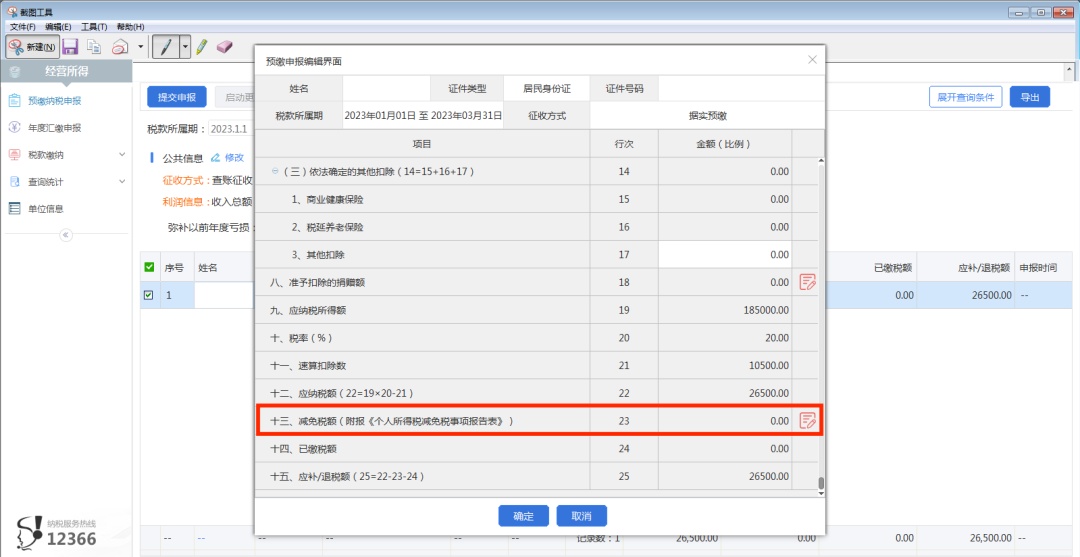

第三步

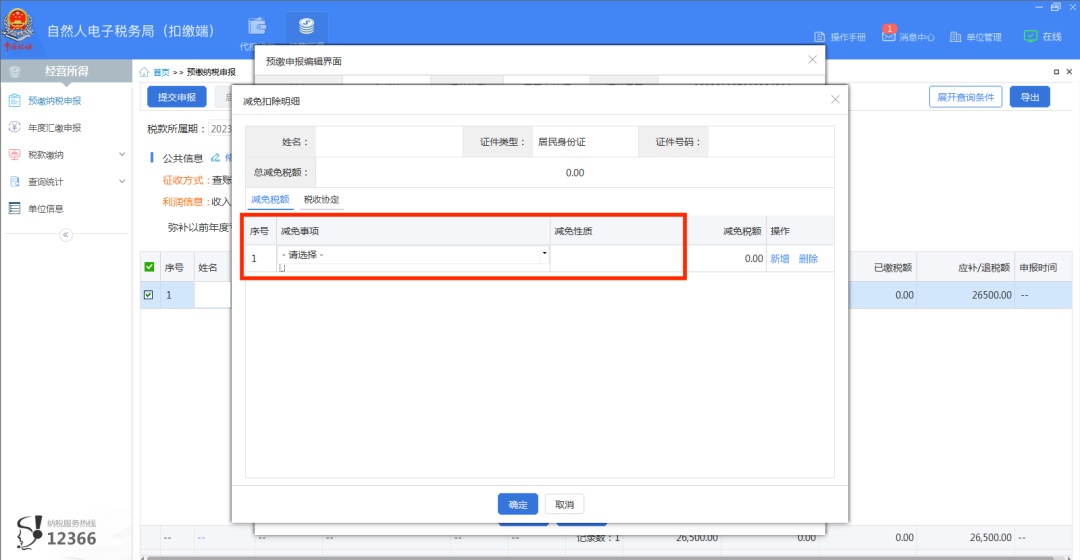

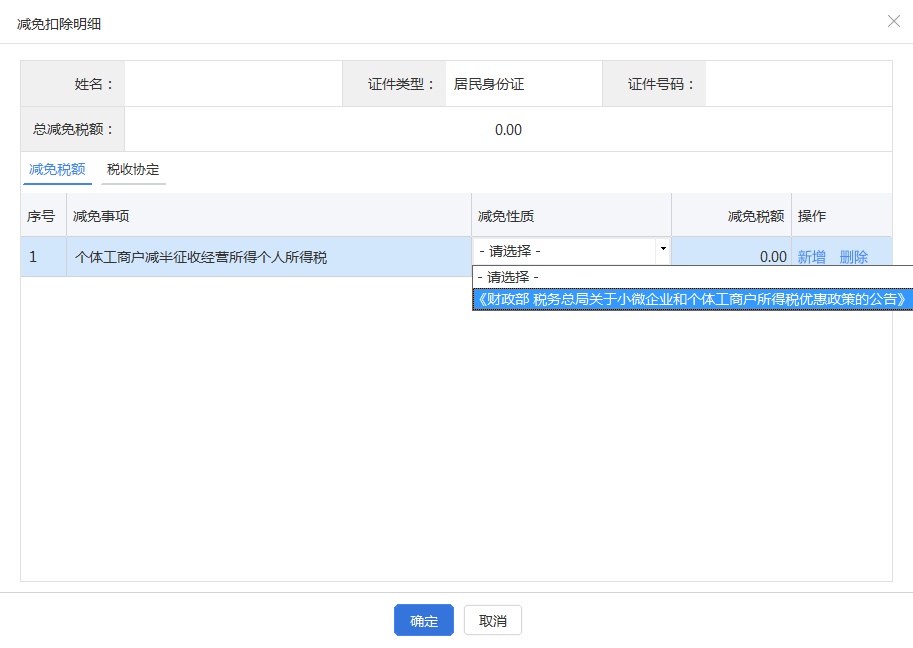

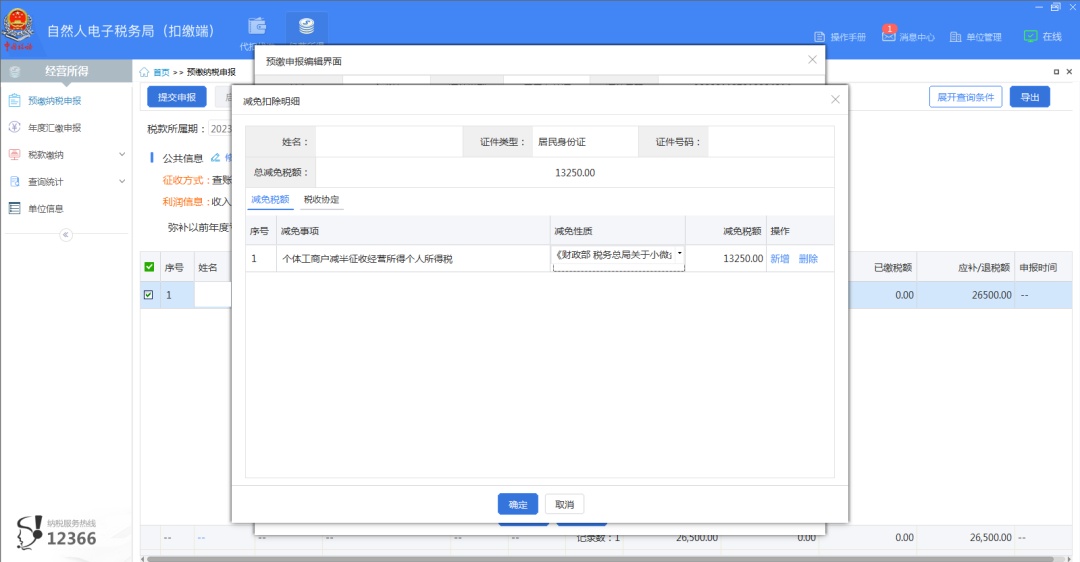

点击第十三行次“减免税额”行【编辑】图标进入具体界面进行填写。

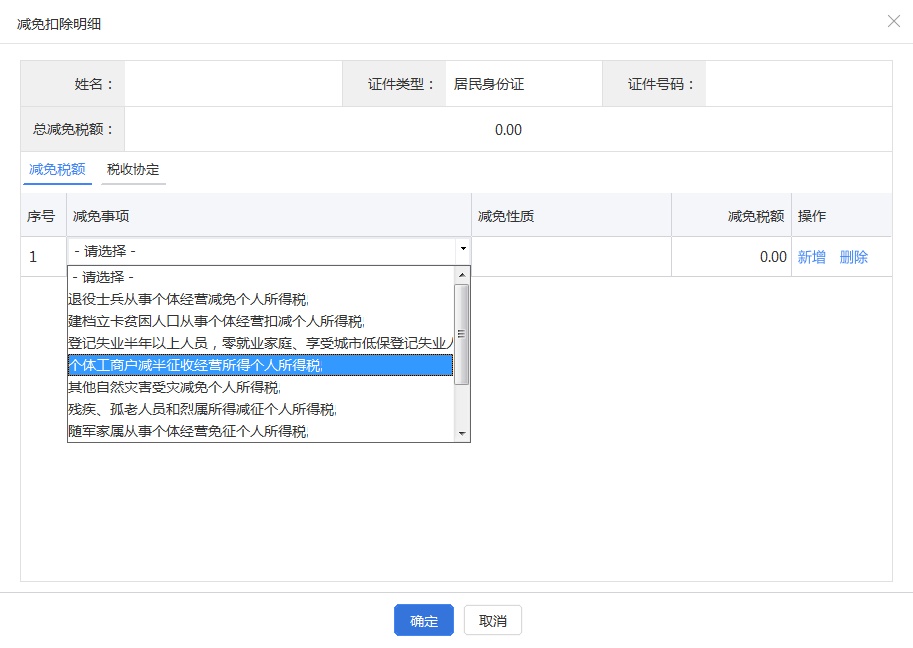

在减免扣除明细表中,需选择减免事项和减免性质。

减免事项选择“个体工商户减半征收经营所得个人所得税”

减免性质选择“《财政部 税务总局关于小微企业和个体工商户所得优惠政策的公告》”

选择完毕后,系统会自动填入减免税额=(185000*20%-10500)×(1-50%)=13250元,点击【确定】。

第四步

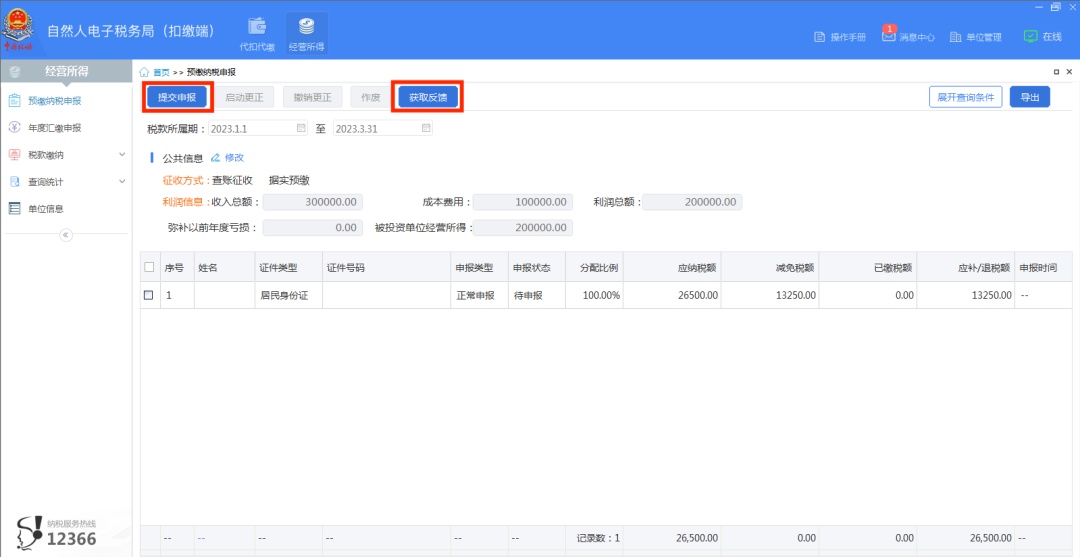

查看减免税额是否正确,系统自动计算应补/退税额=26500-13250=13250元。确认无误后,点击【提交申报】。等待数秒钟后可点击【获取反馈】,系统提示申报成功即可。

申报完成之后,不要忘记及时缴税哦!

part3

税率表

个人所得税税率表

(经营所得适用)

part4

政策依据

1.《关于小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2023年第6号)

2.《国家税务总局关于落实支持个体工商户发展个人所得税优惠政策有关事项的公告》(国家税务总局公告2023年第5号)

上观号作者:上海税务