一年一度的个人所得税经营所得汇算清缴开始啦,如何申报?看申税小微给大家带来的超全攻略吧!

申报类型

1.汇算清缴申报

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴申报,向税务机关报送《个人所得税经营所得纳税申报表(b表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(b表)》。

2.年度汇总申报

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内从两处以上取得经营所得的,需要办理合并计算个人所得税的年度汇总纳税申报,并向税务机关报送《个人所得税经营所得纳税申报表(c表)》。

申报时间

在取得经营所得的次年3月31日前办理。

2022年度经营所得汇算清缴及年度汇总申报需在2023年3月31日前办理。

办理渠道

1.远程办税渠道

申报类型

(操作指引01、02、03、04见下方↓)

2.办税服务厅

如果您不方便线上办理,也可以携带相关纸质申报资料,前往主管税务机关办税服务厅。

01

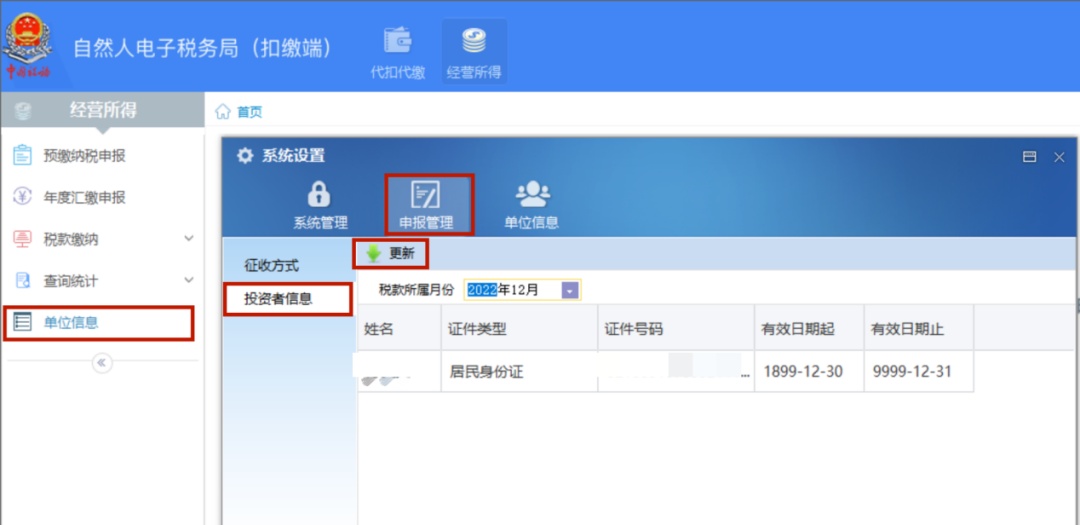

1.被投资单位的法定代表人、财务负责人或被授予办税权限的办税人员登录自然人电子税务局(扣缴端),当单位类型是个体工商户、独资企业或合伙企业时,进入系统后上方会显示生产经营申报通道,点击【生产经营】。

2.填写申报表

(1)填写公共信息

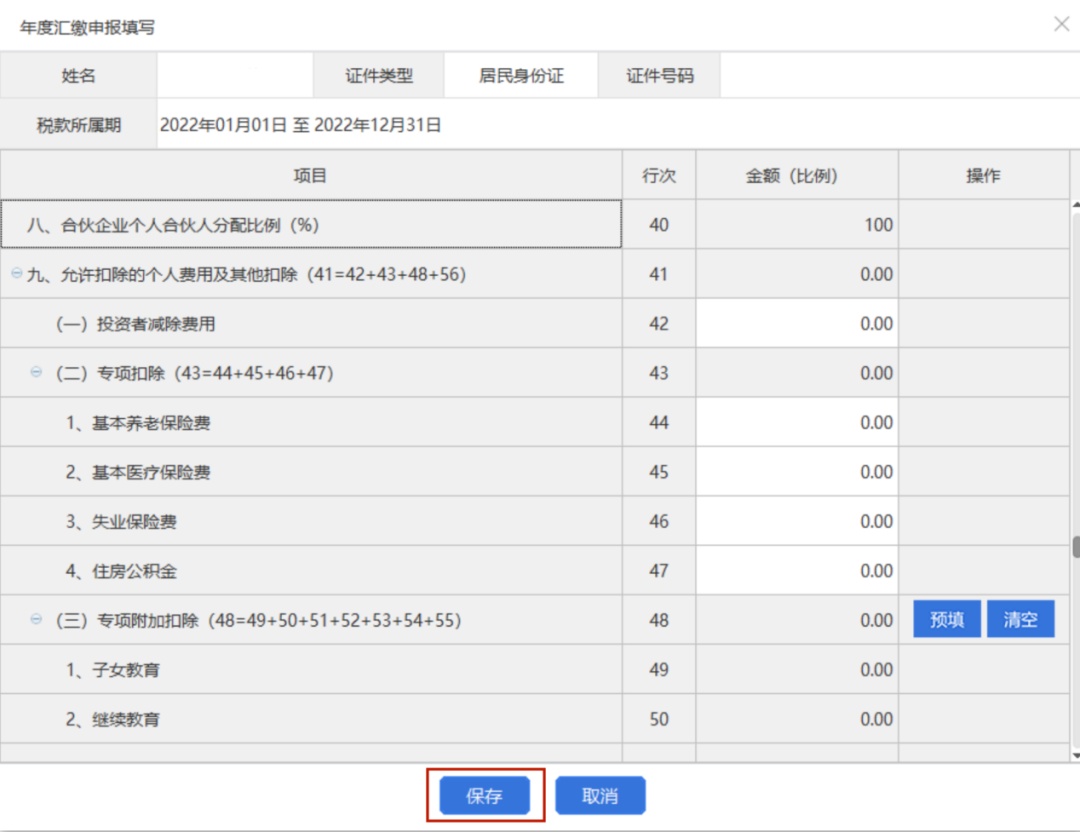

点击左侧的【年度汇缴申报】进入申报表填写主界面,点击【修改】在“收入、费用信息”填写公共信息。

(2)填写投资者允许扣除的个人费用及其他扣除信息

点击申报表填写主界面下方对应投资者的姓名,进入年度汇缴申报填写页面。合伙企业有两个或者两个以上个人合伙人的,确认合伙人分配比例后,分别填报申报表。

取得经营所得而没有综合所得的纳税人,可填报投资者减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除等信息。

3.报送申报表

报表保存成功后,点击【年度汇缴申报】,勾选报表记录,点击【提交申报】。

提醒:如果合伙企业变更了合伙人,可点击【单位信息】→【申报管理】→【投资者信息】→【更新】,更新投资者信息后再完成上述申报操作哦!

02

1.被投资单位的法定代表人、财务负责人或具有办税权限的办税人员登录自然人电子税务局(web端),点击首页上方的【单位办税】。

网址

https://etax.chinatax.gov.cn

2.点击左侧【年度汇缴申报】进入申报表填写主界面,若该属期未申报过且公共信息可填写,则自动弹出公共信息填写页面。

3.在申报表填写主界面下方待申报信息栏勾选对应投资者的姓名,点击【申报】。合伙企业有两个或者两个以上个人合伙人的,确认合伙人分配比例后,分别填报申报表。

取得经营所得而没有综合所得的纳税人,可填报投资者减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除等信息。

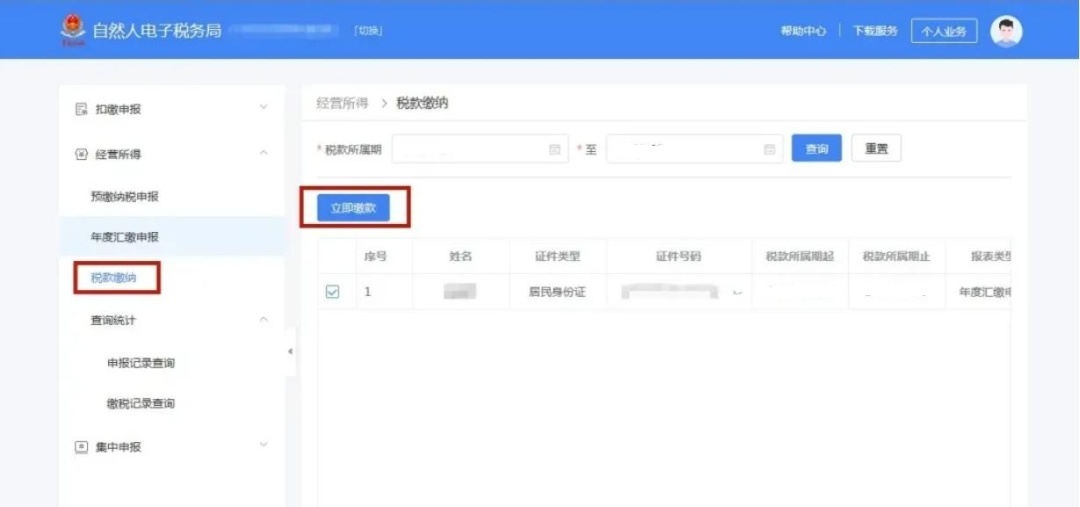

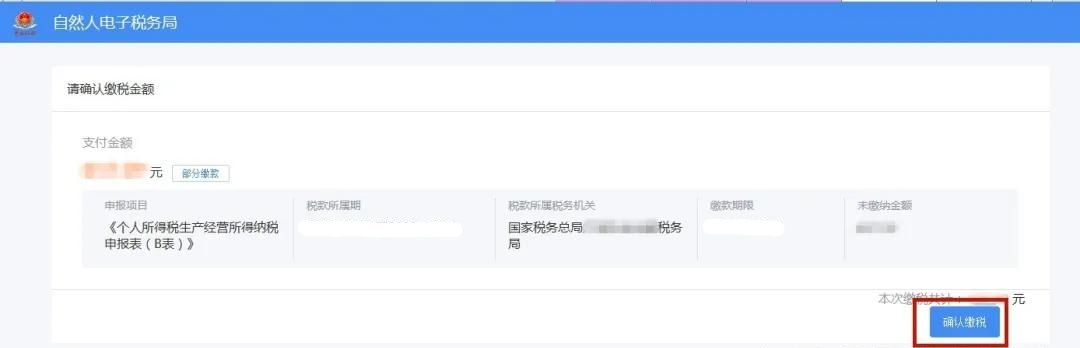

4.若需缴纳税款,点击左侧【税款缴纳】,勾选需要缴纳税款的记录,点击【立即缴款】→【确认缴税】,可选择三方协议支付、银联在线支付、银行柜台支付和扫码支付。

5.申报表报送成功后发现申报有误,可返回修正。需要更正点击【更正】,申报成功未缴款时发现有误可作废申报。

03

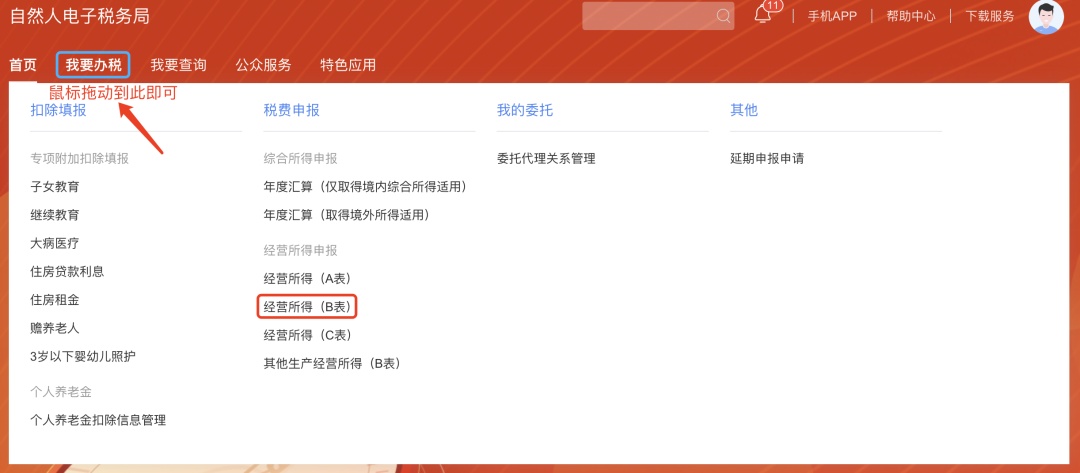

1. 登录自然人电子税务局web端(可使用个税app扫码登录,或账密登录):

2. 点击【我要办税】(首页使用鼠标拖动到【我要办税】即可出现下拉菜单)—【税费申报】—【经营所得(b表)】,进入汇算清缴申报界面:

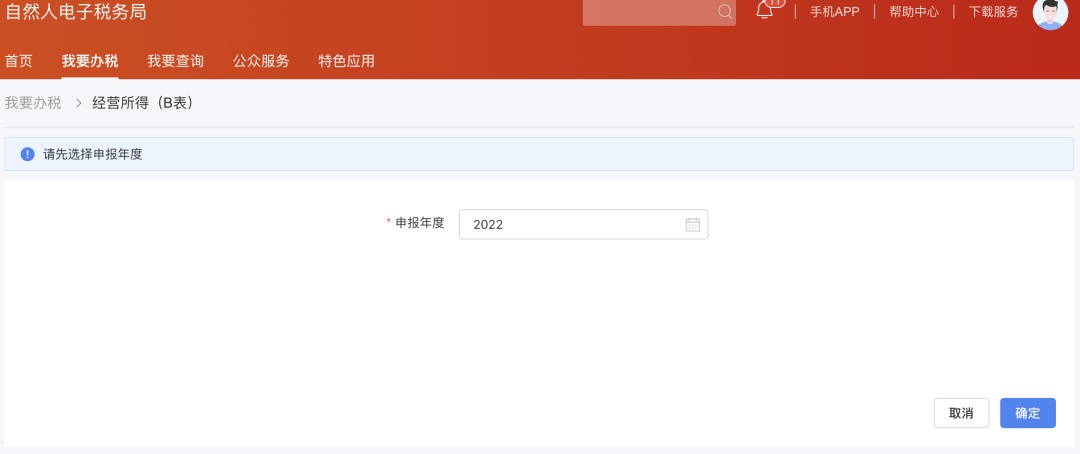

3. 申报年度选择【2022】,点击确定后,录入被投资单位信息。若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”信息。

4. 录入收入成本信息,其中带*号为必填项。

5. 录入纳税调整增加/减少额,若企业没有相关纳税数据,可直接点击【下一步】。

6. 录入其他税前减免事项。当存在综合所得收入时,可选择在综合所得或经营所得其中一处扣除投资者减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。若已在综合所得扣除,选“是”;若没有,则选“否”继续填写相关扣除项目信息:

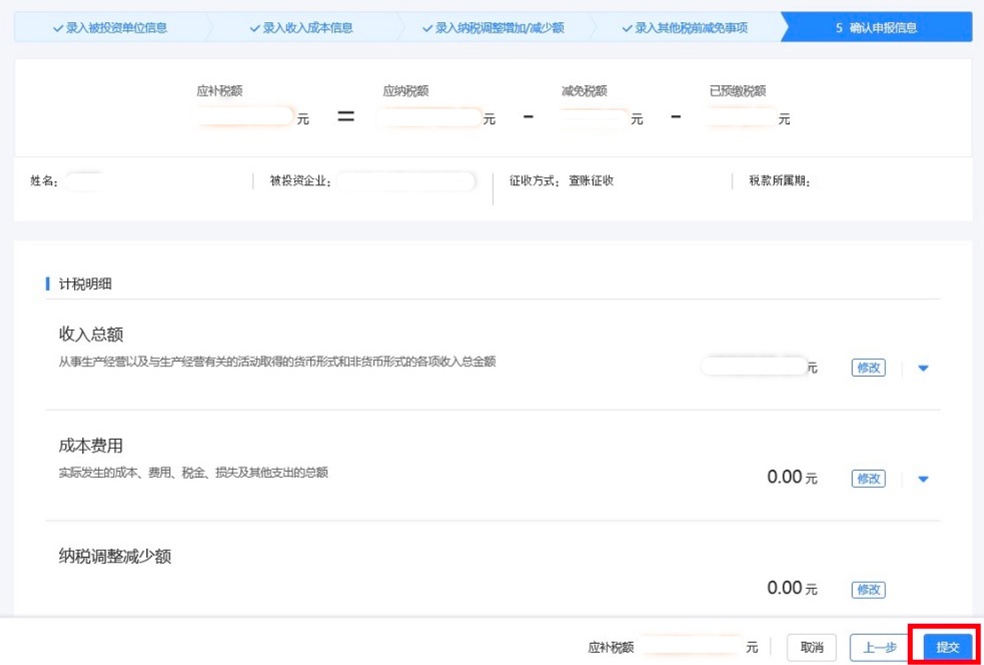

7. 确认申报信息后点击【提交】,可在申报成功的页面确认缴款。

注:申报表报送成功后,如发现申报有误,可返回修正。点击【我要查询】—【申报查询(更正/作废申报)】—【查看】。如申报成功未缴款时发现有误,可作废申报。

04

1. 登录自然人电子税务局web端(可使用个税app扫码登录,或账密登录):

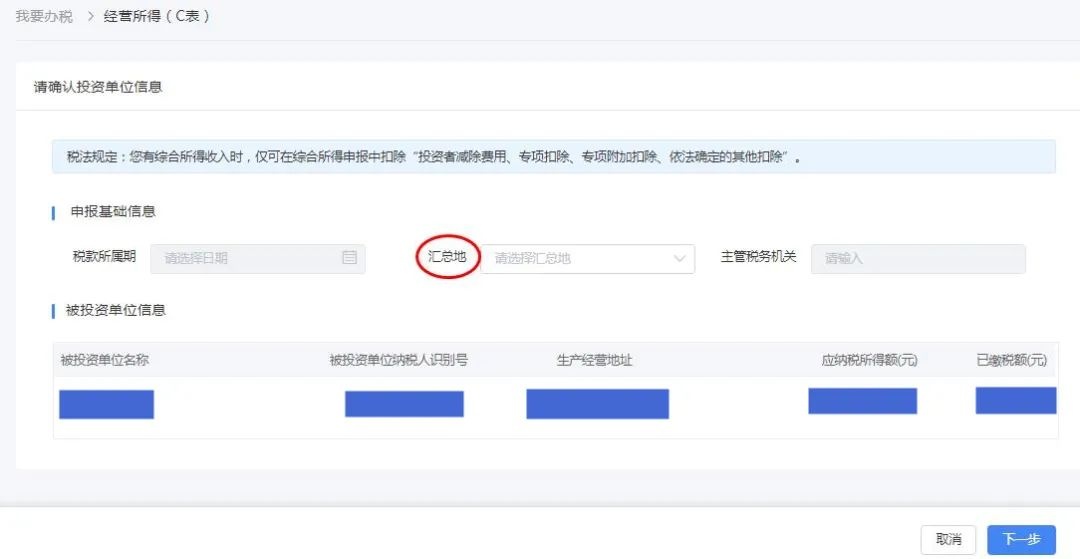

2. 点击【我要办税】(首页使用鼠标拖动到【我要办税】即可出现下拉菜单)—【税费申报】—【经营所得(c表)】,进入经营所得汇总纳税申报界面:

3. 申报年度选择【2022】,确认被投资单位信息,系统会自动带出您所有被投资单位的“名称”、“纳税人识别号”、“生产经营地址”、“应纳税所得额”、“已缴税额”等信息。下拉框中选择其中一处作为“汇总地”,核实确认后点击“下一步”。

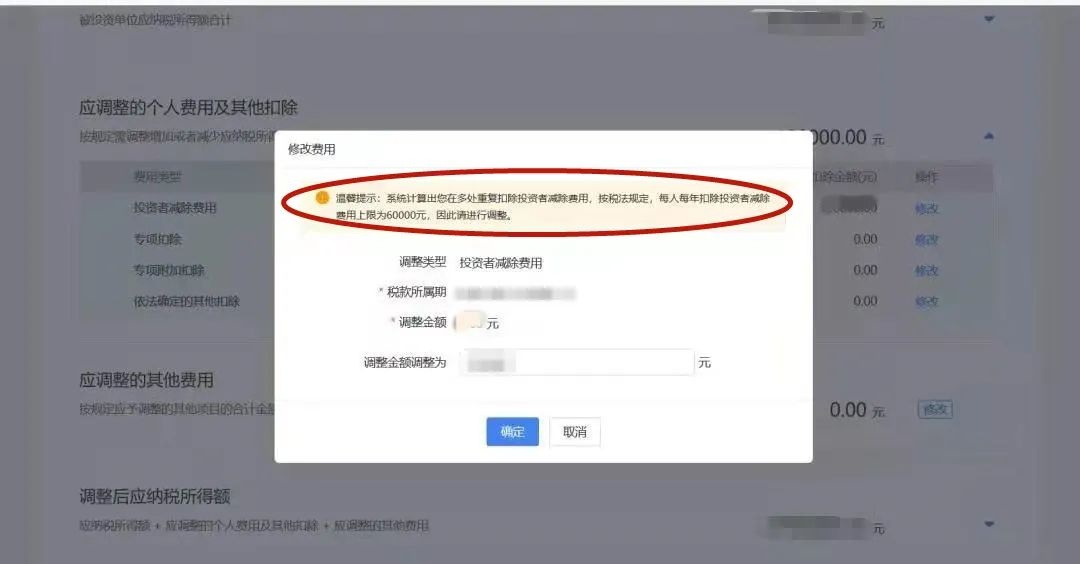

4.核对和调整应纳税所得额、各项扣除和费用,系统会自动为您计算出应补税款或应退税款。

需要特别注意的是,投资者减除费用每人每年上限为6万元。如果您之前在多个被投资单位申报b表时均扣除了6万元的投资者减除费用,则需要在c表申报时进行调增处理。

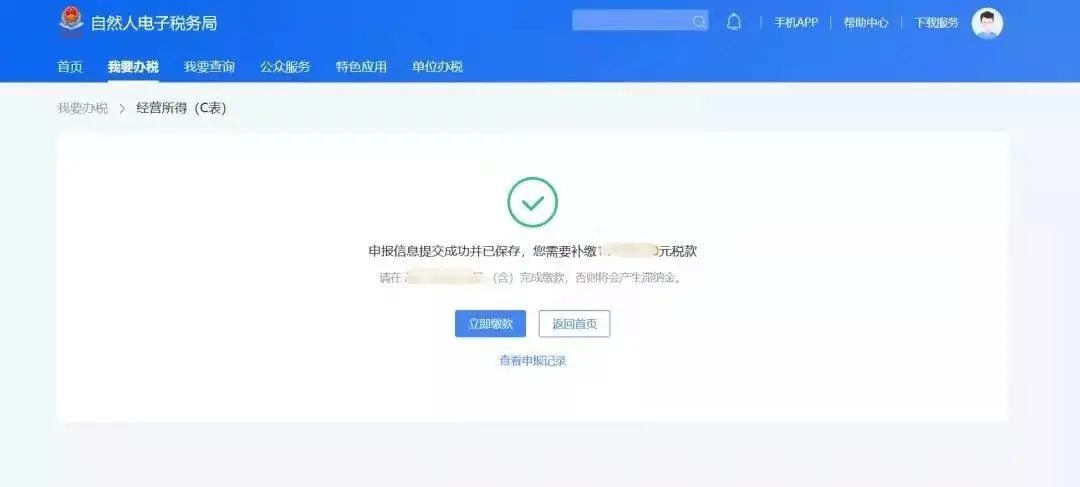

5.申报完成,确认无误后,点击“提交申报”。

6.确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

如您发现已经申报过的或此次申报不准确的,可通过“我要查询”-“申报信息查询”-“申报查询(更正/作废申报)”进行处理。

上观号作者:上海税务