申税小微

一年一度的企业所得税汇算清缴又开始啦~,@财务朋友们,《企业所得税2021年度汇算清缴一本通》您收到了吗?今天,申税小微为您详解:2021年度本市居民企业所得税汇算清缴范围、申报时间、申报方式具体是如何规定的?

一、汇算清缴范围

2021年度内从事生产、经营(包括试生产、试经营),或在2021年度中间终止经营活动的本市居民企业所得税纳税人(以下简称“纳税人”),无论是否在减税、免税期间,也无论盈利或亏损,均应按规定进行企业所得税汇算清缴。

外省市总机构在沪二级分支机构应按照《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)规定进行企业所得税汇算清缴。

二、汇算清缴时间

纳税人应当自纳税年度终了之日起5个月内,进行汇算清缴,结清应缴应退企业所得税税款。

纳税人在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税款;纳税人有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理当期企业所得税汇算清缴。

纳税人因不可抗力,不能在汇算清缴期内办理企业所得税年度纳税申报或备齐企业所得税年度纳税申报资料的,应按照税收征管法及其实施细则的规定,申请办理延期纳税申报。

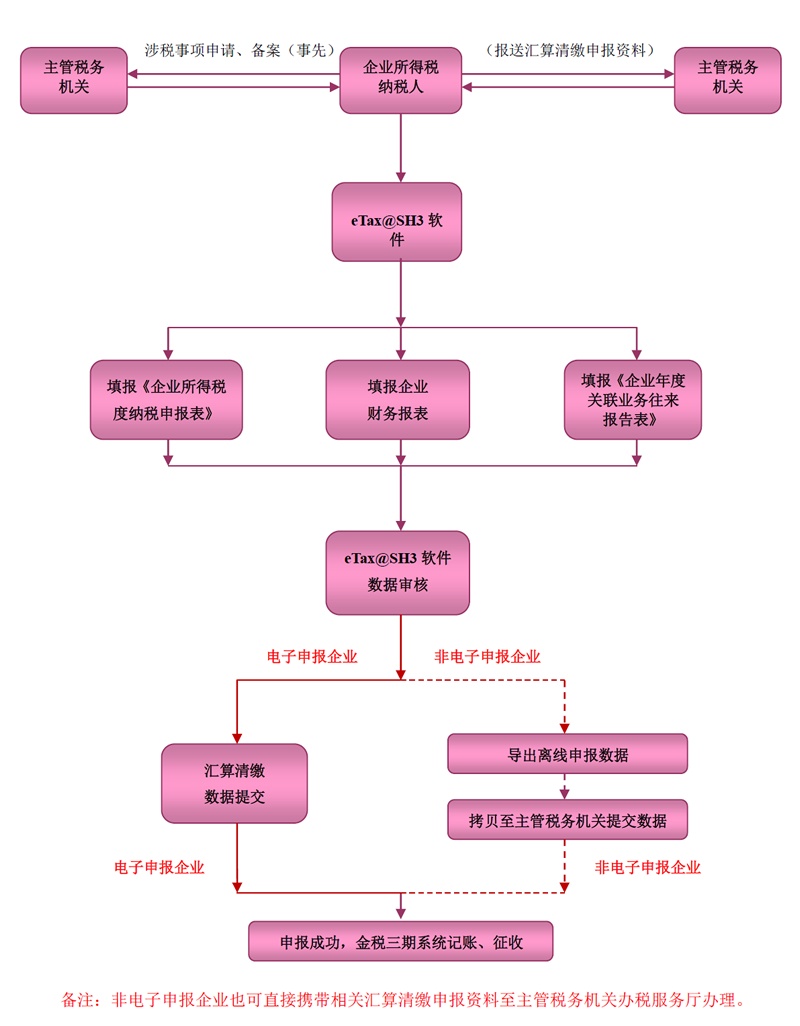

三、汇算清缴申报方式

本市居民企业所得税汇算清缴申报方式包括网上申报和上门申报。其中,网上申报是指纳税人通过网上电子申报企业端软件(etax@sh3)进行申报;上门申报是指由于实际情况,纳税人不能正常进行网上申报时可直接携带汇算清缴相关材料到办税服务厅办理申报。

网上电子申报企业端软件(etax@sh3)可以从国家税务总局上海市税务局网站(网址:shanghai.chinatax.gov.cn)的“税收宣传/税收专题/征管服务类/居民企业所得税汇算清缴专栏”或者“纳税服务/下载中心/软件下载”栏目内下载。

点击图片进入上海市税务局网站

小提示!

为方便纳税人,持续做好疫情防控不松懈,推荐通过网上申报渠道办理汇算清缴申报。

点击查看大图

《企业所得税2021年度汇算清缴一本通》

上观号作者:上海税务