【政策解读】

带你了解进博会展期内

销售展品税收优惠政策

q1:

政策依据

财政部、海关总署、国家税务总局三部门联合发布《关于中国国际进口博览会展期内销售的进口展品税收优惠政策的通知》(财关税【2020】38号)。

q2:

税收优惠政策

对进博会展期内销售的合理数量的进口展品免征进口关税、进口环节增值税和消费税。不包括国家禁止进口商品,濒危动植物及其产品,烟、酒、汽车以及列入《进口不予免税的重大技术装备和产品目录》的商品。

q3:

什么是合理数量

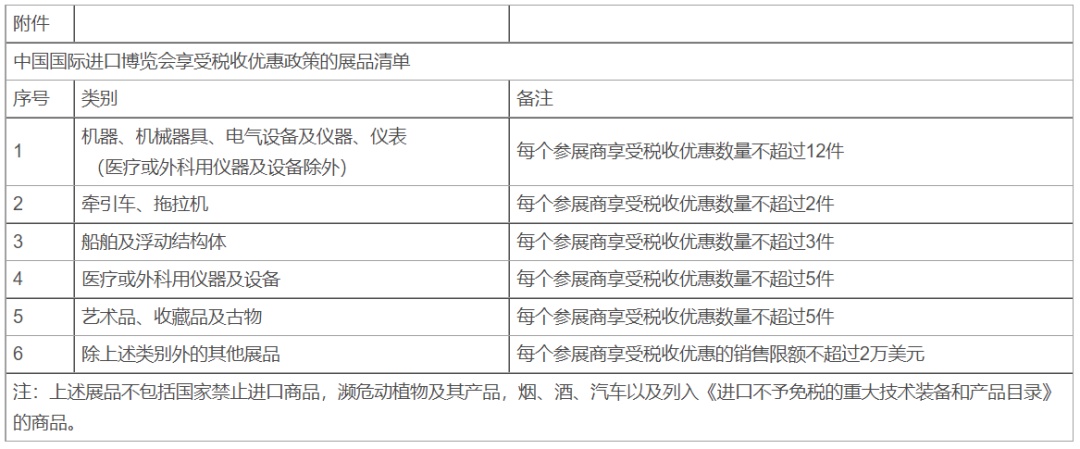

1-5类展品,每个展商享受税收优惠政策的销售数量不超过列表规定;其他展品每个展商享受税收优惠政策的销售限额不超过2万美元。对展期内销售的超出政策规定数量或限额的展品,以及展期内未销售且在展期结束后又不退运出境的展品,按照国家有关规定照章征税。

q4:

什么是展期内销售

展期内是指2021年11月5日至11月10日签订合同并且得到国家会展中心(上海)有限责任公司确认,并获得《第四届进博会享受税收优惠政策展品确认清单》。

q5:

申请办理须知

对于申请享受税收优惠政策的进口展品,由国家会展中心(上海)有限责任公司向上海海关统一报送。经海关审核,不属于可享受税收优惠政策的展品,按照现行有关规定办理进口征税手续。

供稿单位:上海海关关税处、上海会展中心海关

上观号作者:上海海关