春节到 纳福瑞

今年冬天疫情形势严峻,多地提倡春节假期非必要不流动,鼓励大家原地过年。

在沪过年大家也要注意防范,减少出行,不妨和申税小微一起宅在家里回顾一下几种出行方式涉及到的常见税收问题吧。

01

开车出行

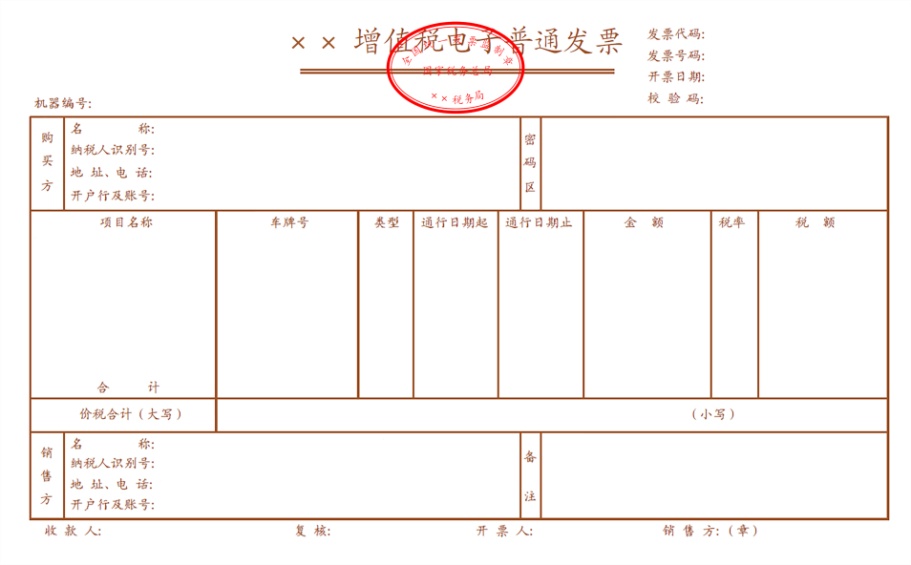

问题1:开车出行支付的高速公路、道路、桥、闸通行费,如何开具通行费电子发票?

客户使用etc卡通行收费公路并交纳通行费的,可以在实际发生通行交易后第7个自然日起,登录服务平台网站www.txffp.com或“票根”app,注册绑定客户etc卡,开具通行费电子发票。

开具的通行费电子发票分为两种:1左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票(发生通行费后开具的征税发票)2左上角无“通行费”字样,税率栏次显示“不征税”的通行费电子发票(充值后未发生通行费的不征税发票)。

问题2:通行费发票能否抵扣进项税额?

征税的通行费电子发票可作进项抵扣,而不征税的通行费电子发票不能抵扣进项;纸质版的高速公路和公路通行费发票,不能抵扣进项税额,但纸质版的桥、闸通行费发票,可抵扣进项税额。

问题3:申报抵扣通行费增值税电子发票的增值税申报表如何填写?

增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

02

乘车出行

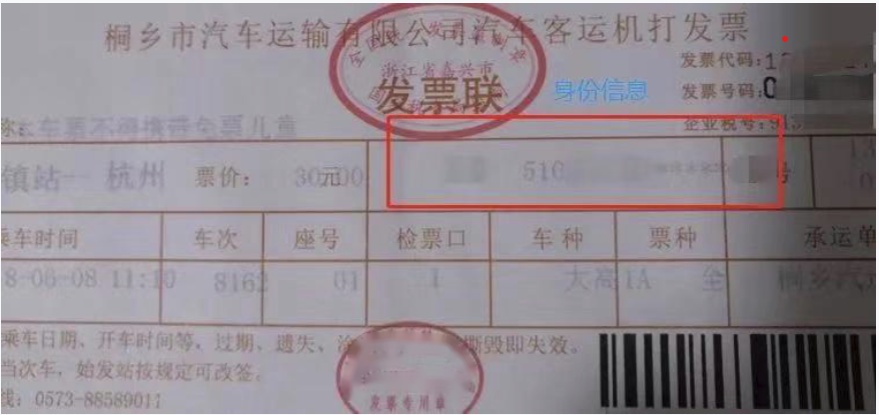

问题1:乘坐大巴、客车等取得的公路、水路客票,能否抵扣进项税额?

一般纳税人购进国内旅客运输服务、除取得增值税专用发票和增值税电子普通发票外,需凭注明旅客身份信息的公路、水路客票抵扣进项税额。

问题2:取得长途客运手撕客票能否抵扣进项税额?

不能,未注明旅客身份信息的其他票证,暂不允许作为扣税凭证。

问题3:客票抵扣进项税额是如何计算的?

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

可抵扣票样:

03

铁路出行

问题1:公司取得员工出差乘坐高铁获得的高铁车票,能否将该旅客运输费用纳入抵扣?

注明该员工身份信息的高铁车票,可作为进项税额抵扣的凭证。

问题2:高铁车票抵扣进项税额是如何计算的?

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

可抵扣票样:

04

飞机出行

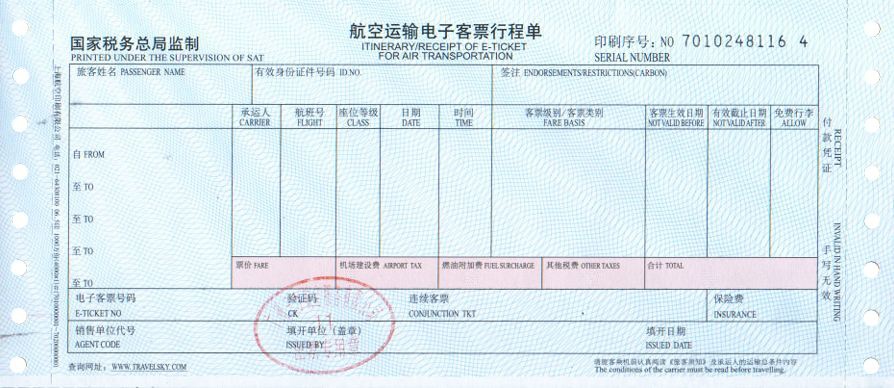

问题1:公司邀请讲课专家培训,专家乘坐飞机取得的航空运输电子客票行程单,能否抵扣进项税额?

不能,与公司建立合法用工关系的雇员所发生的国内旅客运输费用允许从销项税额中抵扣,而非雇员的旅客运输费用不能纳入抵扣范围。

问题2:公司员工出差计划取消,支付给航空代理公司退票费,该笔退票费能否抵扣进项?

若取得了增值税专用发票,可凭增值税专用发票抵扣进项税额。

问题3:航空运输电子客票抵扣进项税额是如何计算的?

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

可抵扣票样:

政策依据:

1.《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部公告2020年第24号)

2.《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税2016年第47号)

3.《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)

4.《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

上观号作者:上海税务